欢迎来到富尔达机械设备有(yǒu)限公(gōng)司官方网站

发表于2018-01-13

1月11日,山(shān)鹰国(guó)际发布公(gōng)告,公(gōng)司收到了上海证券交易所《关于对山(shān)鹰纸业媒体(tǐ)报道流动性风险及高溢价收购(gòu)资产(chǎn)等事项的问询函》,要求山(shān)鹰纸业对溢价收购(gòu)联盛纸业老基地的交易做出说明。

问询函里共提出了五个大问题。总结起来主要是三个方面:

(1)钱的问题。2017年,山(shān)鹰纸业收购(gòu)北欧纸业,收购(gòu)联盛纸业,又(yòu)注册成立环保公(gōng)司等等,总投资额超过50亿元,但是公(gōng)司2016年的货币资金总计才21.97亿元,钱从哪里来?未来的偿债能(néng)力如何?

(2)多(duō)花(huā)钱的问题。根据媒体(tǐ)的披露,在不同评估方法的基础上,山(shān)鹰收购(gòu)联盛纸业的溢价最高达到14亿元。总共花(huā)了19亿,14亿都是溢价,如何解释?

(3)新(xīn)老联盛的问题。山(shān)鹰收购(gòu)的是联盛的老基地,有(yǒu)媒体(tǐ)说基地的四台纸机都是落后产(chǎn)能(néng),是否属实?另外,老联盛和新(xīn)联盛的关系,收购(gòu)后原料、客户资源、市场占有(yǒu)率这些问题怎么解决?新(xīn)老联盛之间过去的担保如何解决等等。

除了发布问询函,山(shān)鹰纸业还一同发布了收购(gòu)联盛纸业的资产(chǎn)评估报告。报告显示,以2017年9月30日为(wèi)基准,采用(yòng)资产(chǎn)基础法的评估结果为(wèi)4.81亿元,收益法的评估结果为(wèi)16.04亿元元,两者相差11.23亿元,差异率为(wèi)70.02%。与联盛纸业账面值2.75亿元相比,收益法评估增值13.29亿元,增值率高达482%,评估报告有(yǒu)效期1年。

这三个方面的问题,第三个最好回答(dá),联盛的老基地四台纸机总产(chǎn)能(néng)近100万吨,这样的规模单独拿(ná)出来放在国(guó)内,在包装(zhuāng)纸行业也是至少前15的水平,肯定不会是落后产(chǎn)能(néng)。其次,以山(shān)鹰的实力,收购(gòu)后的原料、客户资源以及市场竞争都是不用(yòng)担心的事情,即便没有(yǒu)联盛老基地过去的基础,从零开始,生产(chǎn)和销售都不是问题。

第一个也好解释。2016、17两年,包装(zhuāng)纸市场好的不得了,2017年前9个月,山(shān)鹰纸业的净利润就接近15亿,全年预计能(néng)达到18亿以上。2016年,公(gōng)司增发融资了20亿,2017年公(gōng)司股价大涨,多(duō)次质(zhì)押股票,也融资了不少钱。因此拿(ná)出三四十亿进行收购(gòu),对企业来说不是难事。

而不好解释的就是溢价收购(gòu)。山(shān)鹰这次拿(ná)出19亿现金收购(gòu)90多(duō)万吨的产(chǎn)能(néng),到底是掏多(duō)了还是掏少了?

案例对比,山(shān)鹰掏的钱确实多(duō)

国(guó)内造纸行业很(hěn)少发生大企业间的兼并重组,多(duō)数案例都是集中(zhōng)在国(guó)有(yǒu)企业,如前几年中(zhōng)冶、诚通对美利、岳纸和银河的收购(gòu),近两年,银鸽、宜宾纸业的股权转让等。这些国(guó)有(yǒu)企业的股权转让很(hěn)多(duō)是政府行为(wèi),带有(yǒu)政治因素,转让的价格没有(yǒu)可(kě)比性。

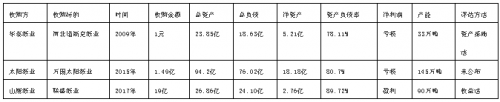

有(yǒu)可(kě)比性的,小(xiǎo)编找了两个案例,一个是2009年华泰纸业收购(gòu)河北诺斯克纸业全部股份,一个是2015年太阳纸业收购(gòu)万国(guó)太阳全部股份。下面是三个收购(gòu)项目的对比,通过对比可(kě)以看出山(shān)鹰收购(gòu)联盛付出现金确实比较多(duō)。

此一时彼一时

山(shān)鹰的收购(gòu),按照企业公(gōng)告的说法,使用(yòng)的评估方法是收益法,看重的是企业的发展前景,认为(wèi)以收益法得出的评估值更能(néng)科(kē)学(xué)合理(lǐ)地反映被评估单位企业股东全部权益的投资价值。而上交所认为(wèi)这个方法比资产(chǎn)基础法算出的企业价值溢价太多(duō)。

用(yòng)收益法来计算企业价值,是上市公(gōng)司使用(yòng)最多(duō)的方法,2016年,上市公(gōng)司兼并重组项目中(zhōng),接近70%都是用(yòng)的收益法来计算,用(yòng)资产(chǎn)基础法的不到30%。但是,在收购(gòu)和出售两种不同的交易中(zhōng),差别却非常明显。企业的主动收购(gòu)行为(wèi),超过90%都是用(yòng)的收益法;而出售资产(chǎn)的行为(wèi),则超过一半都是用(yòng)的资产(chǎn)基础法。本质(zhì)区(qū)别就在于出售的资产(chǎn)是否有(yǒu)好的盈利能(néng)力。

在案例中(zhōng),华泰纸业和太阳纸业的收购(gòu)标的物(wù)都是正在亏损的企业,而且处在行业不景气的时候,被收购(gòu)方急于摆脱,于是收购(gòu)的价格也相对较低,两个企业都是以较低的现金加上承担债务(wù)的形式完成了收购(gòu)。

山(shān)鹰纸业收购(gòu)联盛,正处在包装(zhuāng)纸行业最旺盛的时期,不但花(huā)出了19亿现金,而且债务(wù)也全部承担了下来,联盛的资产(chǎn)负债率已接近90%。

前几年行业不好的时候,不少造纸企业经营困难,长(cháng)期亏损,寻求股权转让或者出售,尽管价格不高,但是也没有(yǒu)买家。从2016年开始,行业转好,几乎所有(yǒu)政策生产(chǎn)的企业都赚钱,赚了钱的企业就想扩张,增加产(chǎn)能(néng),这些严重亏损甚至停产(chǎn)的企业从无人问津一下子变成了香饽饽。有(yǒu)些大股东甚至狮子大张口,漫天要价。

现在是收购(gòu)的好时机么?

现在收购(gòu)造纸厂,一定是要溢(被)价(宰)的,但是现在确实是收购(gòu)的好时机。

首先,随着国(guó)家环保政策的越来越严格,造纸行业门槛一定会提高,未来多(duō)大产(chǎn)能(néng)的企业还能(néng)留下来,不好预测,但是一定会比现在有(yǒu)明显升高。不达标就要被强制淘汰。

其次,未来的竞争一定是大企业的竞争,没有(yǒu)一定的规模,很(hěn)难在原料供应和产(chǎn)品销售上立足,就谈不上竞争力。因此,现有(yǒu)的企业如果不扩张,不光有(yǒu)可(kě)能(néng)被国(guó)家政策淘汰,更有(yǒu)可(kě)能(néng)被市场竞争淘汰。

第三,要扩张,无非是新(xīn)建或者是收购(gòu)。新(xīn)建项目从审批到建设都需要较高的管理(lǐ)能(néng)力,时间长(cháng)、事务(wù)多(duō)、风险高、见效慢,而且投资额也不少。而收购(gòu)则相对容易,准备好现金和专业的团队,直接接管就可(kě)以。

第四,从市场趋势来看,包装(zhuāng)纸行业至少未来三年仍然会是增长(cháng)期,企业盈利没有(yǒu)问题。相比文(wén)化纸,白卡纸,包装(zhuāng)纸的集中(zhōng)度还比较低,正处在一边增长(cháng)一边集中(zhōng)的状态,这个时候谁先做大,谁在以后的竞争中(zhōng)就先占优势。

从以上来看,山(shān)鹰收购(gòu)联盛花(huā)了19亿,看似不理(lǐ)智,其实并不算多(duō)。本人曾经研究过多(duō)个纸业并购(gòu)的案例,对包装(zhuāng)纸企业有(yǒu)以下建议:

1、想卖企业的,2018年是高位套现的好时候。资产(chǎn)评估结合收益法和市场法(对标山(shān)鹰收购(gòu)联盛的案例)。

2、想买企业的,做好3到5倍溢价购(gòu)买的准备。形式可(kě)以有(yǒu)现金、承担债务(wù)、股权等,能(néng)100%收购(gòu)就不要99%,也要量力而行。

3、购(gòu)买标的,不能(néng)低于20万吨的现有(yǒu)产(chǎn)能(néng)或者不低于30万吨已批准的项目储备。重点考虑装(zhuāng)备水平、电(diàn)厂、污水处理(lǐ)的配套。

4、没有(yǒu)充分(fēn)调研和准备,不要轻易向上下游并购(gòu),有(yǒu)钱先做大主业。

5、投资不过山(shān)海关。

Copyright ? 深圳市富尔达机械设备有(yǒu)限公(gōng)司 京ICP证000000号